Se você prefere em vídeo

Quando colocamos R$1.000 na poupança e vemos nosso dinheiro crescer todo mês ou quando compramos uma TV em 12 vezes e pagamos mais do que se comprássemos à vista, estamos trabalhando com Juros.

Isso significa, em Português claro, que o valor do dinheiro no início do período é diferente do valor que terá no fim. Os R$1.000 que você colocou na poupança em janeiro terá um valor diferente — e maior 🙂 — em dezembro. Essa diferença são os Juros, que podem ser Simples ou Compostos.

O que são juros?

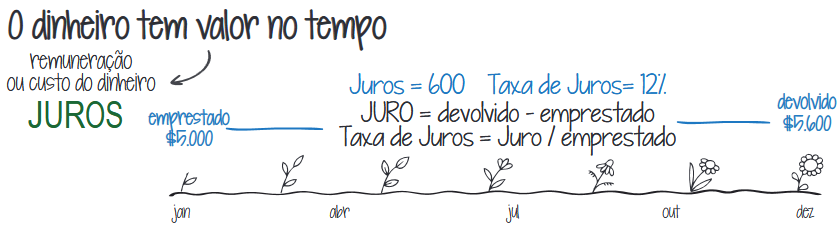

Juros são a remuneração ou custo de um dinheiro ao longo do tempo.

Quando você pega R$5.000 de empréstimo para o banco, por exemplo, e diz que vai pagar em 1 ano, o banco deve receber alguma coisa por esse empréstimo, certo? Se a taxa dessa remuneração for de 12% ao ano, você deverá devolver ao banco R$.5600. Da mesma forma, se você investe R$1.000 na poupança, está deixando o dinheiro para o banco usar como quiser por um determinado tempo. Em troca, o banco lhe paga por esse “empréstimo”.

Então, os juros são um “aluguel” do dinheiro pelo tempo que for investido ou emprestado.

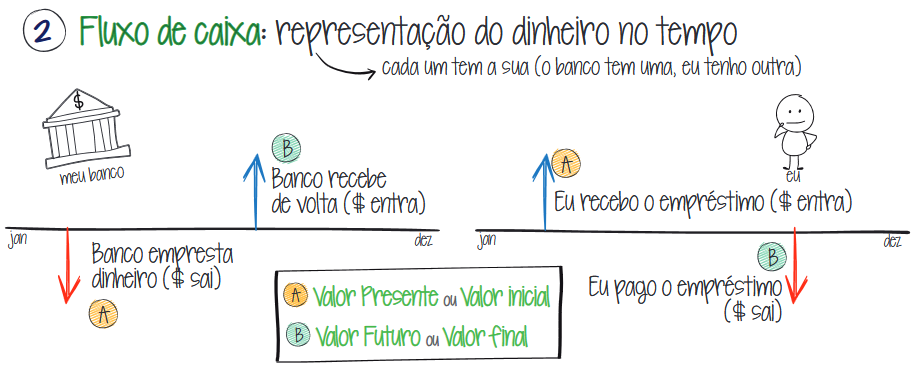

O que é Fluxo de Caixa

Você recebe seu salário no dia 1º de cada mês. No dia 5, paga o aluguel e, no dia 10, chora com a fatura do cartão de crédito. Dia 20 você recebe a antecipação do salário do mês seguinte e, entre os dias 20 e o final do mês, caem as contas de luz, água, gás e os canais de streaming da família.

Esse conjunto de entradas e saídas formam o Fluxo de Caixa, uma ferramenta muito usada pelas organizações para controle financeiro. Antes de usarmos o Excel para isso — veremos em um vídeo em breve! — podemos fazer a representação do dinheiro no tempo usando pequenas flechinhas: quando o dinheiro sai, ela é para baixo; quando o dinheiro entra, é para cima. Vamos a um exemplo:

Quando um banco nos empresta R$5.000, o dinheiro sai do banco e entra na nossa carteira (flecha pra baixo). Um ano depois, o dinheiro com juros entra no banco porque ele recebe o dinheiro de volta (flecha pra cima). Entretanto, se olharmos essa mesma história sob o nosso ponto de vista, quando eu recebo o empréstimo do banco, ele entra na minha carteira (flecha pra cima). E quando eu tenho que pagar de volta ao banco, o dinheiro sai da minha conta (flecha pra baixo).

Isso parece óbvio, mas é importante para entendermos o cálculo dos juros!

Quando fazemos um investimento, o valor que depositamos no início do período se chama Valor Presente ou Valor Inicial. O valor ao término de um determinado período (um mês, por exemplo), se chama Valor Futuro ou Valor Final.

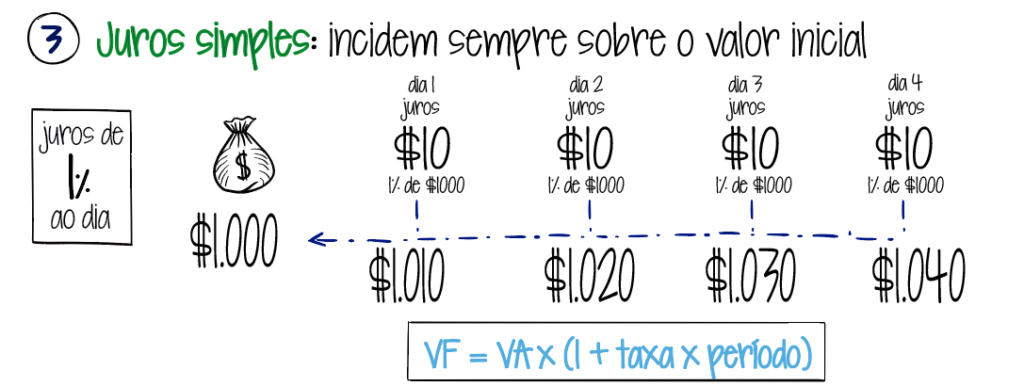

Juros Simples

Quem nunca atrasou um boleto e teve que pagar juros de x% por dia de atraso? Este é um exemplo comum de Juros Simples. Essa remuneração é calculada sempre sobre o Valor Inicial. Se o valor do boleto é de R$1.000 e os juros diários são de 1% ao dia, a cada dia de atraso o montante total vai aumentar 1% sobre R$1.000 = R$10.

Então, se você pagar com 4 dias de atraso, o valor do boleto é R$1.040. O valor de cada dia de juros é igual aos anteriores.

Para fazer o cálculo de Juros Simples, usamos a fórmula:

VF = VA x (1 + taxa de juros x período)

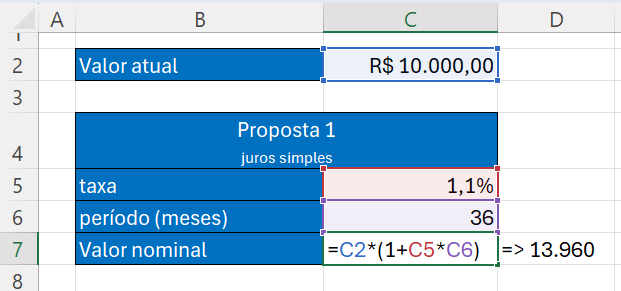

Você pode usar a boa e velha calculadora ou usar o Excel:

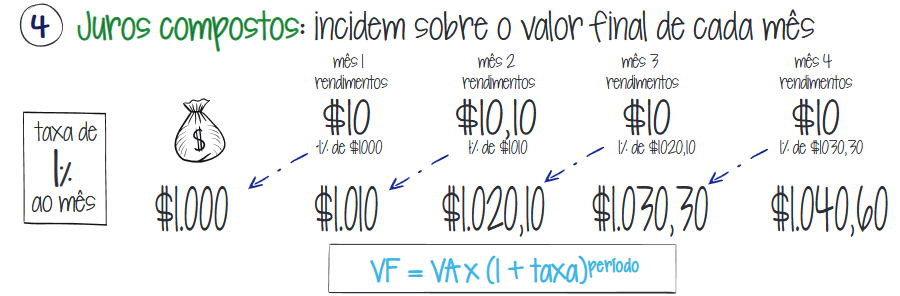

Juros Compostos

Os Juros Compostos vão “acumular” os valores ao longo dos períodos. Se investimos R$1.000 a 1% ao mês durante quatro meses, no primeiro mês teremos R$1.010. No segundo mês, os juros não incidirão sobre o valor inicial, como nos juros simples, mas sim sobre o novo valor que temos ao final do primeiro mês de rendimentos, ou seja, sobre os R$1.010. Então, teremos, ao final do segundo mês R$1.020,10…. e assim por diante.

A fórmula para os juros compostos é parecida, mas a diferença é que colocamos o número de períodos como potência:

VF = VA x (1 + taxa de juros)período

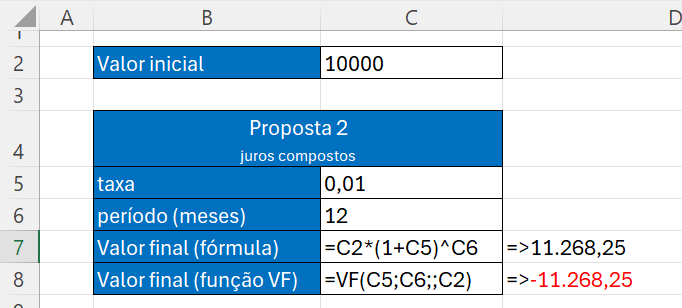

Já o Excel tem sua própria fórmula de Valor Futuro (VF). Mas note que, quando usamos a fórmula do Excel, o valor fica negativo. Por que isso acontece? É só lembrarmos do Fluxo de Caixa. O Excel sabe que quando investimos, o dinheiro entrou no banco (flechinha pra cima, positivo). Quando retiramos o dinheiro ao final do período, o montante sai do banco (flechinha pra baixo, negativo).

A função de Valor Presente do Excel recebe outros parâmetros, que veremos em outro post: pagamentos e tipo. Só como spoiler, os pagamentos são parcelas que você paga ou recebe ao longo do tempo. Os tipos são se a remuneração é feita no início ou no final de cada período, como o “vencido” ou “vincendo” dos aluguéis.

Obtendo a Taxa de Juros e o Período

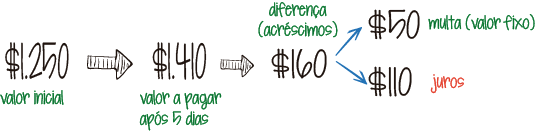

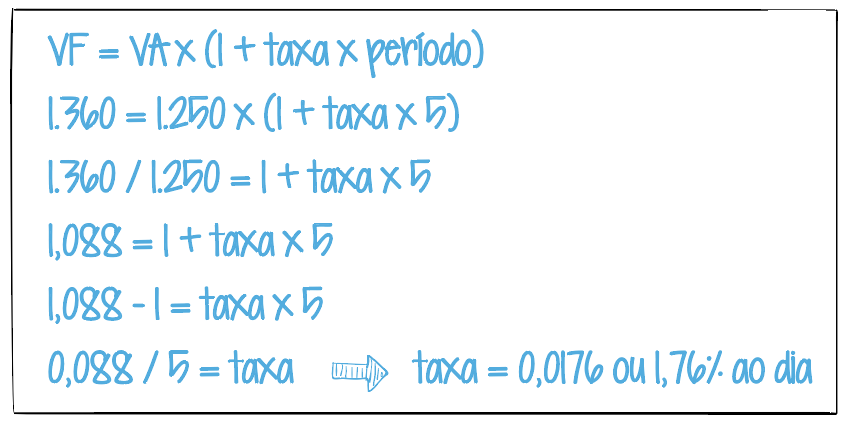

Cenário 1 – Juros Simples: Você atrasou um boleto, cujo valor original era R$1.250. O valor a pagar, após 5 dias de atraso, é de R$1.410. Há uma multa fixa de R$50 pelo atraso, mais juros. De quanto é a taxa cobrada pela empresa?

O primeiro passo é avaliar o cenário e descobrir o que está embutido nos juros ou não. Dos R$1.410, temos R$160 a mais do que o valor original. Mas sabemos que R$50 reais são de multa, que é um valor fixo só pelo atraso, ou seja, se atrasássemos um dia ou 30, a multa seria a mesma. Então, sobram R$110, que são os juros reais.

Para calcular a taxa que o estabelecimento está cobrando, não há fórmula específica no Excel: temos que ir para a Matemática. Se usarmos a fórmula de juros simples e preenchermos os dados que já temos, faltará apenas a taxa:

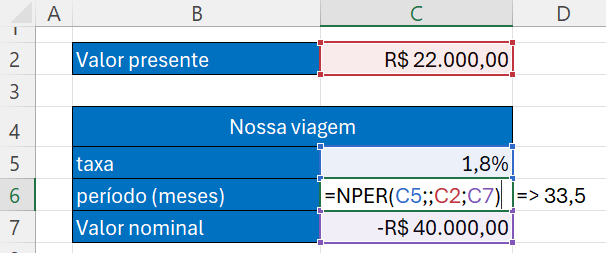

Cenário 2 – Juros Compostos: Você e sua família querem sair para umas super férias nos próximos meses, mas não querem deixar nada “pendurado” no cartão de crédito na volta. Então, pretendem reunir todo o dinheiro antes da partida.

Vocês estimam que vão precisar de R$40.000 e já têm R$22.000 guardados em um investimento que rende 0,98% ao mês. Em quantos meses vocês poderão viajar?

Ao contrário dos juros simples, o Excel tem fórmulas para achar o período e — como veremos daqui a pouco — a taxa de juros.

A função NPER pede: a taxa de juros; os pagamentos (que não estamos usando), o Valor Presente e o Valor Futuro. Com ela, descobrimos que vocês poderão viajar tranquilamente, com tudo “pago”, em 33,5 meses.

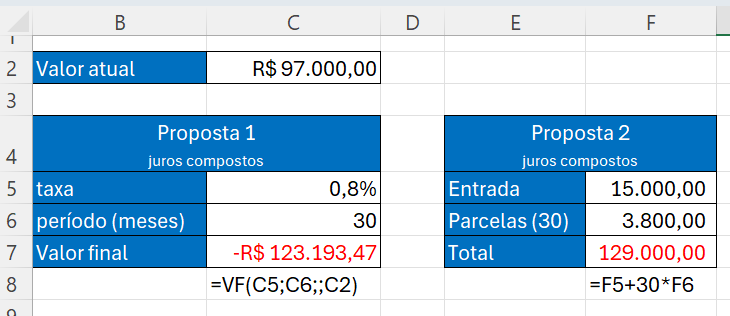

Cenário 3: Mais juros compostos

Você quer comprar um carro novo que custa, à vista, R$97.000. Uma loja está oferecendo um modelo que é a sua cara, sem entrada e com juros de 0,8% ao mês em até 36 vezes. A outra loja tem o mesmo modelo e está pedindo uma entrada de R$15.000 e mais 30 parcelas de R$3.800.

Qual dos dois negócios é mais vantajoso?

O meio mais simples é calcular o valor final do carro nas duas lojas. O menor preço “ganha”. No nosso, caso. a melhor oferta é a da loja 1. Mas, mesmo com as melhores condições, não podemos deixar de verificar o valor das parcelas para esta proposta. Ao dividirmos R$123.193,47 por 30 meses, teremos montantes mensais de R$4.106,45, uma parcela maior que a da outra loja.

Isso é especialmente importante porque muitos brasileiros olham a parcela a ser paga e não o valor total do bem que quer comprar.

Se você tem algum exemplo legal de juros ou quer deixar sua dúvida, use os comentários abaixo! Abraços e até o próximo post!